Luật Thuế Thu Nhập Cá Nhân (TNCN) là một phần quan trọng của hệ thống thuế Việt Nam, có sức ảnh hưởng lớn đến người lao động và doanh nghiệp. Năm 2024, việc sửa đổi và bổ sung các quy định của luật này tiếp tục thể hiện cam kết của Chính phủ trong việc tạo ra một môi trường thuế thu nhập công bằng và minh bạch, đồng thời hỗ trợ sự phát triển kinh tế của đất nước. Những điều chỉnh mới nhất này không chỉ phản ánh tình hình kinh tế, mà còn đáp ứng nhu cầu thực tiễn và xu hướng phát triển của xã hội. Hãy cùng luật sư Hà Nội, công ty luật Hà Nội tìm hiểu sâu hơn các vấn đề này trong bài viết dưới đây.

Thuế thu nhập cá nhân (TNCN) là gì?

Theo các luật sư Hà Nội tuy người dân khá quen thuộc với cụm từ “thuế thu nhập cá nhân”, tuy nhiên khái niệm về thuế thu nhập cá nhân chưa thực sự được đề cập trong các văn bản pháp luật của Việt Nam. Nhưng theo văn phòng luật sư Hà Nội, người dân có thể tạm hiểu thuế thu nhập cá nhân (TNCN) là khoản tiền mà cá nhân phải nộp cho nhà nước dựa trên tổng thu nhập mà họ kiếm được trong một năm. Đây là một hình thức thuế trực thu, có nghĩa là nó được tính dựa trên thu nhập cá nhân sau khi đã trừ đi các khoản miễn thuế và giảm trừ gia cảnh theo quy định của pháp luật. Thu nhập cá nhân bao gồm tiền lương, tiền công, tiền lãi, lợi nhuận từ đầu tư, thu nhập từ cho thuê nhà, và các khoản thu khác.

Mục đích của TNCN không chỉ là để tạo ra nguồn thu cho ngân sách nhà nước mà còn để điều tiết thu nhập, thúc đẩy công bằng xã hội và phát triển kinh tế. Các quy định và mức thuế TNCN thường được quy định trong các văn bản pháp luật và hướng dẫn của chính phủ. TNCN đóng vai trò quan trọng trong hệ thống thuế của một quốc gia, đảm bảo công bằng và hiệu quả trong việc phân phối tài nguyên và thu thuế từ các cá nhân.

Những đối tượng cần phải nộp thuế thu nhập cá nhân

Đối tượng cần nộp thuế thu nhập cá nhân được quy định rõ trong pháp luật của Việt Nam, các luật sư Hà Nội cho biết như sau:

- Cá nhân cư trú

Bao gồm những người mà cư trú ở Việt Nam, không phân biệt quốc tịch.

Cá nhân cư trú phải nộp thuế thu nhập cá nhân cho mọi thu nhập mà họ kiếm được, bất kể thu nhập đó phát sinh trong nước hoặc nước ngoài.

- Cá nhân không cư trú

Bao gồm những người không cư trú tại Việt Nam, không phân biệt quốc tịch.

Cá nhân không cư trú phải nộp thuế thu nhập cá nhân cho mọi thu nhập mà họ kiếm được từ hoạt động tại Việt Nam.

Vì vậy, đối tượng nộp thuế thu nhập cá nhân là những cá nhân cư trú và cá nhân không cư trú có thu nhập phát sinh tại Việt Nam, phải tuân thủ quy định của pháp luật về nộp thuế.

Những dự luật về thuế thu nhập cá nhân dự kiến được ban hành trong năm 2024

Trong năm 2024, việc ban hành các dự luật liên quan đến thuế thu nhập cá nhân được coi là một ưu tiên quan trọng của chính phủ Việt Nam. Theo các luật sư giỏi Hà Nội thì các dự luật này được ban hành nhằm điều chỉnh và cập nhật các quy định thuế theo tình hình kinh tế và xã hội hiện tại, đồng thời đảm bảo tính minh bạch và công bằng trong thu thuế.

Trong số những dự luật dự kiến sẽ được ban hành có thể bao gồm việc điều chỉnh mức khấu trừ gia cảnh, phân chia bậc thuế thu nhập cá nhân, cũng như áp dụng các biện pháp khuyến khích đầu tư và phát triển kinh tế. Chính phủ cũng có thể tập trung vào việc thúc đẩy việc sử dụng công nghệ thông tin trong quản lý thuế, như việc áp dụng hóa đơn điện tử và các công nghệ khác để tăng cường tính minh bạch và hiệu quả của hệ thống thuế.

Theo đại biểu Trần Văn Lâm, Uỷ viên Uỷ ban Tài chính – Ngân sách của Quốc hội, Luật thuế thu nhập cá nhân sẽ được xem xét đưa vào chương trình xây dựng luật, pháp lệnh năm 2025. Trong cuộc họp báo công bố kết quả Kỳ họp thứ 6 của Quốc hội Khoá XV vào ngày 29/11, ông Lâm chia sẻ lo ngại về việc nhiều quy định của luật này đã lỗi thời và lạc hậu. Ông đề cập đến những thách thức trong việc sửa đổi chính sách thuế, nhưng nhấn mạnh rằng việc này là cần thiết để phản ánh đúng nhu cầu và xu hướng phát triển của xã hội và kinh tế.

Những dự luật này được kỳ vọng sẽ mang lại sự cải thiện đáng kể trong việc quản lý và thu thuế, đồng thời tạo điều kiện thuận lợi hơn cho sự phát triển kinh tế của đất nước.

Các nghị định, thông tư, văn bản liên quan đến luật thuế thu nhập cá nhân mới nhất được cung cấp bởi văn phòng luật Hà Nội

| STT | Tên văn bản | Nội dung chính |

| THÔNG TƯ, THÔNG TƯ LIÊN TỊCH | ||

| 1 | Thông tư 92/2015/TT-BTC | Hướng dẫn thực hiện thuế giá trị gia tăng và thuế thu nhập cá nhân đối với cá nhân cư trú có hoạt động kinh doanh; hướng dẫn thực hiện một số nội dung sửa đổi, bổ sung về thuế thu nhập cá nhân quy định tại luật sửa đổi, bổ sung một số điều của các luật về thuế năm 2014 và Nghị định 12/2015/NĐ-CP. |

| 2 | Thông tư 151/2014/TT-BTC | Hướng dẫn thi hành Nghị định 91/2014/NĐ-CP |

| 3 | Thông tư 119/2014/TT-BTC | Sửa đổi Thông tư 111/2013/TT-BTC, 219/2013/TT-BTC và 78/2014/TT-BTC để cải cách, đơn giản thủ tục hành chính về thuế do bộ trưởng bộ tài chính ban hành |

| 4 | Thông tư 111/2013/TT-BTC | Hướng dẫn Luật Thuế thu nhập cá nhân và Nghị định 65/2013/NĐ-CP do bộ trưởng bộ tài chính ban hành. |

| 5 | Thông tư liên tịch 206/2013/TTLT-BTC-BCA | hướng dẫn về việc thu, nộp thuế thu nhập cá nhân đối với sỹ quan, hạ sỹ quan, công chức, viên chức và nhân viên hưởng lương trong Công an nhân dân |

| 6 | Thông tư liên tịch 212/2013/TTLT-BTC-BQP | hướng dẫn về việc thu nộp thuế thu nhập cá nhân đối với sỹ quan, quân nhân chuyên nghiệp, cán bộ, công chức, viên chức và nhân viên hưởng lương thuộc Bộ Quốc phòng |

| 7 | Thông tư 20/2010/TT-BTC | Hướng dẫn sửa đổi, bổ sung một số thủ tục hành chính về thuế thu nhập cá nhân. |

| NGHỊ ĐỊNH | ||

| 1 | Nghị định 12/2015/NĐ-CP | Quy định chi tiết thi hành Luật sửa đổi, bổ sung một số điều của các Luật về thuế và sửa đổi, bổ sung một số điều của các nghị định về thuế |

| 2 | Nghị định 91/2014/NĐ-CP | Sửa đổi, bổ sung một số điều tại các nghị định về thuế |

| 3 | Nghị định 65/2013/NĐ-CP | quy định chi tiết một số điều của Luật Thuế thu nhập cá nhân và Luật sửa đổi, bổ sung một số điều của Luật Thuế thu nhập cá nhân |

| CHỈ THỊ | ||

| 1 | Chỉ thị 22/2008/CT-TTg | Hướng dẫn triển khai thực hiện Luật Thuế thu nhập cá nhân do Thủ tướng chính phủ ban hành. |

| CÔNG VĂN | ||

| 1 | Công văn 388/CTHN-TTHT của Cục Thuế Thành phố Hà Nội | Chứng từ điện tử khấu trừ thuế thu nhập cá nhân có hiệu lực từ ngày 04/01/2023 |

| 2 | Công văn 3469/CTHN-TTHT của Cục Thuế Thành phố Hà Nội | Thuế thu nhập cá nhân đối với quà tặng và thưởng cho nhân viên có hiệu lực từ ngày 04/01/2023 |

| 3 | Công văn 4418/CTHN-TTHT của Cục Thuế Thành phố Hà Nội | Kê khai, phân bổ thuế thu nhập cá nhân theo Thông tư 80/2021/TT-BTC có hiệu lực từ ngày 01/02/2023 |

| 4 | Công văn 4418/CTHN-TTHT của Cục Thuế Thành phố Hà Nội | Về việc kê khai, phân bổ thuế thu nhập cá nhân theo Thông tư 80/2021/TT-BTC có hiệu lực từ ngày 09/02/2023 |

| 5 | Công văn 6097/CTHN-TTHT của Cục Thuế Thành phố Hà Nội | Quy định về quyết toán thuế thu nhập cá nhân có hiệu lực từ ngày 16/02/2023 |

| 6 | Công văn 8205/CTHN-TTHT của Cục Thuế Thành phố Hà Nội | Chính sách thuế thu nhập cá nhân có hiệu lực từ ngày 28/02/2023 |

| 7 | Công văn 11000/CTHN-TTHT của Cục Thuế Thành phố Hà Nội | Chính sách thuế thu nhập cá nhân đối với người nước ngoài có hiệu lực từ ngày 13/3/2023 |

| 8 | Công văn 12764/CTHN-TTHT của Cục Thuế Thành phố Hà Nội | Xác định thu nhập chịu thuế thu nhập cá nhân có hiệu lực từ ngày 20/3/2023 |

| 9 | Công văn 12771/CTHN-TTHT của Cục Thuế Thành phố Hà Nội | Chính sách thuế thu nhập cá nhân có hiệu lực từ ngày 20/3/2023 |

| 10 | Công văn 13762/CTHN-HKDCN của Cục Thuế Thành phố Hà Nội | Về việc quyết toán thuế thu nhập cá nhân năm 2022 có hiệu lực từ ngày 22/3/2023 |

| 11 | Công văn 13510/CTHN-TTHT của Cục Thuế Thành phố Hà Nội | chính sách thuế thu nhập cá nhân đối với khoản trợ cấp mất việc có hiệu lực từ ngày 22/3/2023 |

| 12 | Công văn 19297/CTHN-TTHT của Cục Thuế Thành phố Hà Nội | Thuế thu nhập cá nhân đối với lệ phí thi chứng chỉ có hiệu lực từ ngày 06/4/2023 |

| 13 | Công văn 20479/CT-TTHT của Cục Thuế Thành phố Hà Nội | Tính thuế thu nhập cá nhân đối với hoạt động cho thuê lại lao động có hiệu lực từ ngày 10/4/2023 |

| 14 | Công văn 24601/CTHN-TTHT của Cục Thuế Thành phố Hà Nội | Thuế thu nhập cá nhân từ trúng thưởng cho nhân viên có hiệu lực từ ngày 19/4/2023 |

| 15 | Công văn 26215/CTHN-TTHT của Cục Thuế Thành phố Hà Nội | Chính sách thuế thu nhập cá nhân có hiệu lực từ ngày 21/4/2023 |

| 16 | Công văn 33037/CTHN-TTHT của Cục Thuế Thành phố Hà Nội | Chính sách thuế thu nhập cá nhân có hiệu lực từ ngày 15/5/2023 |

| 17 | Công văn 40818/CTHN-TTHT của Cục Thuế Thành phố Hà Nội | Chính sách thuế thu nhập cá nhân, thu nhập doanh nghiệp có hiệu lực từ ngày 12/6/2023 |

| 18 | Công văn 41573/CTHN-TTHT của Cục Thuế Thành phố Hà Nội | Về quyết toán thuế thu nhập cá nhân có hiệu lực từ ngày 14/6/2023 |

| 19 | Công văn 45192/CTHN-TTHT của Cục Thuế Thành phố Hà Nội | Về khấu trừ thuế thu nhập cá nhân đối với tiền nhuận bút, tiền bản quyền có hiệu lực từ ngày 30/6/2023 |

| 20 | Công văn 45194/CTHN-TTHT của Cục Thuế Thành phố Hà Nội | Về kê khai thuế thu nhập cá nhân cho người lao động có hiệu lực từ ngày 30/6/2023 |

| 21 | Công văn 3177/TCT-DNNCN của Tổng cục Thuế | Về chính sách thuế thu nhập cá nhân đối với tiền được hưởng từ Quỹ hưu trí bổ sung tự nguyện có hiệu lực từ ngày 27/7/2023 |

| 22 | Công văn 61175/CTHN-TTHT của Cục Thuế Thành phố Hà Nội | Về thuế thu nhập cá nhân từ việc trúng thưởng của người lao động có hiệu lực từ ngày 21/8/2023 |

| 23 | Công văn 61182/CTHN-TTHT của Cục Thuế Thành phố Hà Nội | Về thuế thu nhập cá nhân đối với thu nhập của lao động nước ngoài có hiệu lực từ ngày 21/8/2023 |

| 24 | Công văn 63646/CTHN-TTHT của Cục Thuế Thành phố Hà Nội | Về việc miễn giảm thuế thu nhập cá nhân theo Hiệp định vận chuyển hàng không có hiệu lực từ ngày 30/8/2023 |

| 25 | Công văn 4172/TCT-DNNCN của Tổng cục Thuế | Về việc đẩy mạnh xử lý hồ sơ hoàn thuế thu nhập cá nhân có hiệu lực từ ngày 20/9/2023 |

| 26 | Công văn 74364/CTHN-TTHT của Cục Thuế Thành phố Hà Nội | Về chi phí được trừ khi xác định thuế thu nhập doanh nghiệp và khấu trừ thuế thu nhập cá nhân có hiệu lực từ ngày 18/10/2023 |

| 27 | Công văn 4888/TCT-DNNCN của Tổng cục Thuế | Về chính sách thuế thu nhập cá nhân có hiệu lực từ ngày 02/11/2023 |

| 28 | Công văn 5001/TCT-DNNCN của Tổng cục Thuế | Về xác định căn cứ tính thuế thu nhập cá nhân đối với thu nhập từ thừa kế có hiệu lực từ ngày 08/11/2023 |

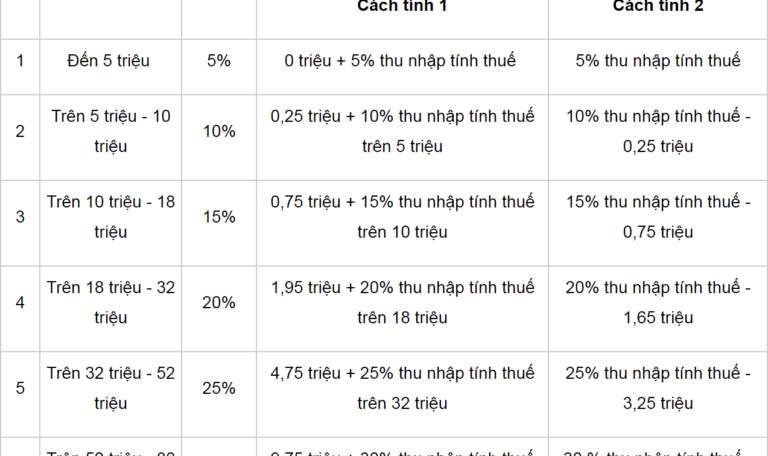

Cách tính thuế TNCN đơn giản, dễ hiểu cung cấp bởi luật sư giỏi Hà Nội

Những cập nhật mới nhất về thuế thu nhập cá nhân

Thời gian qua khi các thông tin về các dự thảo mới về thuế thu nhập cá nhân được ban hành thì có rất nhiều khách hàng đã liên hệ tới văn phòng luật sư Hà Nội, công ty luật sư Hà Nội để tìm hiểu và xin tư vấn. Đến hiện tại thì luật thuế thu nhập cá nhân hiện hành đang được áp dụng chính là luật thuế thu nhập cá nhân 2007.

Dưới đây là một số cập nhật mới nhất về thuế thu nhập cá nhân mà các luật sư Hà Nội đã tư vấn và cung cấp:

- Luật Thuế Thu Nhập Cá Nhân 2007

Luật này bao gồm 4 chương và 35 điều quy định cụ thể về việc thu thuế thu nhập cá nhân.

Chương I: Quy định chung

Chương II: Căn cứ tính thuế và thu nhập tính thuế, bao gồm mục xác định thu nhập chịu thuế và biểu thuế.

Chương III: Căn cứ tính thuế đối với cá nhân không cư trú.

Chương IV: Điều khoản thi hành.

- Luật sửa đổi, bổ sung một số điều của luật thuế thu nhập cá nhân, Số 26/2012/QH13

Luật này có hiệu lực từ ngày 01/07/2013.

Bao gồm các điều chỉnh và bổ sung mới về cách tính toán thuế thu nhập cá nhân, các mức thuế, và các quy định liên quan đến thuế thu nhập cá nhân.

- Luật sửa đổi, bổ sung một số điều của các luật về thuế, Số 71/2014/QH13

Luật này có hiệu lực từ ngày 01/01/2015.

Điều chỉnh và bổ sung các điều liên quan đến thuế thu nhập cá nhân, có thể bao gồm các quy định mới về miễn, giảm thuế và cách tính toán thuế.

Trên đây là một số thông tin về thuế thu nhập cá nhân, có thể thấy đây là một điều luật được rất nhiều người quan tâm và vô cùng quan trọng. Việc lựa chọn sử dụng dịch vụ tư vấn pháp lý tại công ty luật Ladefense Hà Nội sẽ mang lại nhiều lợi ích to lớn cho người lao động, người nộp thuế, cũng như các doanh nghiệp. Mọi thắc mắc, cũng như nhu cầu tư vấn về pháp lý, điều lệ, luật pháp… Quý khách hàng, quý doanh nghiệp có thể liên hệ tới văn phòng luật sư Hà Nội, công ty luật sư Hà Nội, hãng luật Ladefense Hà Nội để được tư vấn chính xác, và đầy đủ hơn.